对于普通人来说,50万存款可能是多年省吃俭用攒下的“保命钱”,是应对失业、疾病、养老等风险的底气。这笔钱的核心作用是“稳”,而非“赌”。以下4件事一旦碰了,很可能让多年积蓄打水漂,务必警惕:

一、不要跟风“高收益”投资,尤其是“保本保息”的骗局

很多人看到别人靠投资“赚快钱”,就忍不住想把50万投进号称“年化20%+”“保本无风险”的项目,比如:

虚假P2P、网贷平台(用“国资背景”“银行托管”包装,实际是庞氏骗局);

民间高利贷、“过桥资金”(承诺月息3%以上,本质是非法集资,最终血本无归);

陌生的“区块链项目”“外汇跟单”(号称“AI智能操盘”,实际是骗子操控的资金盘)。

真相:监管明确规定,年化收益率超过6%就要打问号,超过10%基本是骗局。这些项目用“高收益”勾引人,本质是用新投资者的钱支付旧投资者的“利息”,一旦没人接盘就会崩盘。50万投进去,可能连本金的10%都拿不回来。

二、不要轻易“all in”创业或开店

有人觉得“上班没前途”,想拿50万创业当老板,比如开奶茶店、便利店、加盟餐饮店等。但普通人创业的成功率极低:

据统计,国内小微企业的存活率不到30%,餐饮、零售等行业更是“三年换一波”,房租、装修、人工成本压垮了多数创业者;

很多人缺乏行业经验,仅凭“热情”投入,比如开奶茶店,看似简单,实则要面对选址、供应链、营销等一堆问题,50万可能在半年内就被耗光。

提醒:创业需要资源、经验、抗风险能力,更需要“试错成本”。如果50万是全家的“救命钱”,一旦失败,可能导致家庭陷入经济危机,甚至背上债务。

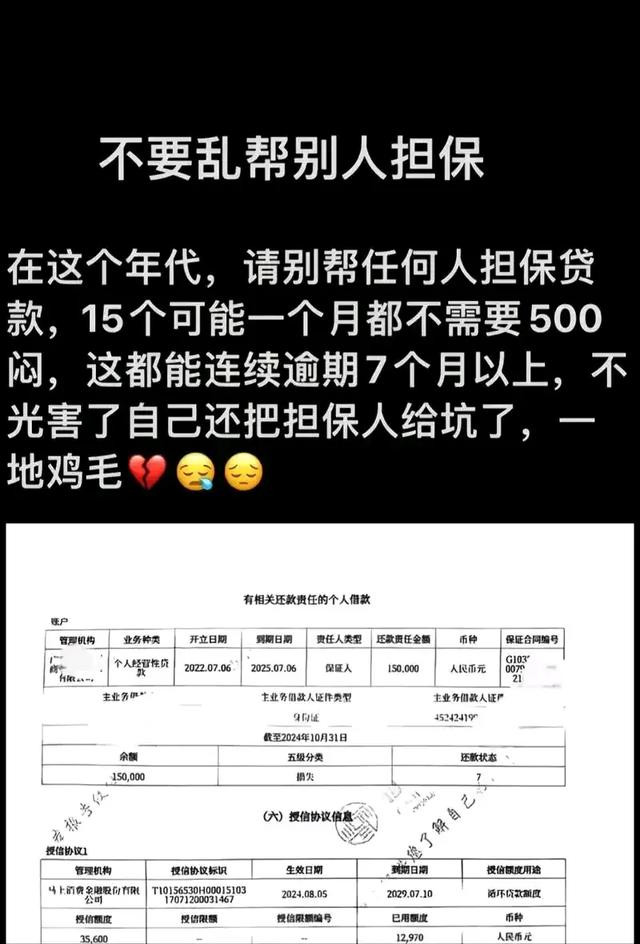

三、不要为他人做担保,尤其是“口头承诺靠谱”的熟人

“亲戚/朋友要贷款,让我帮忙担保,说只是走个流程,肯定会还”——这种话千万别信。担保的本质是“当对方还不上钱时,你要替他还”。

如果你用50万存款为他人担保(或直接抵押存款),一旦对方违约,银行会直接冻结你的存款,甚至强制划扣;

现实中,很多人因为“抹不开面子”给亲戚担保,结果对方跑路,自己被法院强制执行,50万存款瞬间清零,还可能背上额外债务。

原则:担保=替人还钱,无论关系多近,只要涉及50万“保命钱”,一律拒绝。

四、不要盲目“加杠杆”买房/炒股,赌“翻倍机会”

有人觉得“钱存银行贬值,不如赌一把”,比如:

用50万做首付,贷款买多套“期房”“远郊房”,幻想着房价上涨后套现(忽略了烂尾、房价下跌、月供压力的风险);

听信“股市内幕”,把50万投入单只股票,甚至借钱加杠杆炒股(一旦股价暴跌,可能被强制平仓,血本无归)。

风险:房地产市场早已告别“闭眼涨”时代,远郊房、小产权房可能砸在手里;股市波动极大,即便是专业投资者也很难“稳赚”,普通人加杠杆炒股,基本是“十赌九输”。50万一旦被套,想变现都难。

总结:“保命钱”的核心逻辑是“守”,而非“赚”

50万存款的意义,在于让你在失业时能撑1-2年,在家人重病时能付医药费,在退休后能有点底气。它不需要“生钱”,只需要“安全”。

稳妥的做法是:大部分存定期、大额存单(保本保息),小部分买低风险理财(如国债、货币基金),保持流动性和安全性;

记住:真正的安全感,不是靠这笔钱赚多少,而是它永远都在。

金斧子配资-金斧子配资官网-专业配资炒股-股票配资论坛在哪里找提示:文章来自网络,不代表本站观点。